Baromètre de l’hôtellerie européenne – 2022 une année dépassant les prévisions

Alors qu’il y a un moins d’un an, tous les experts du marché de l’hôtellerie se questionnaient sur le rythme d’une sortie de crise, anticipée entre 2023 et 2024, 2022 a dépassé les attentes et les meilleurs pronostics pour désormais oser la comparaison avec 2019, année historique, devenue année de référence sur le marché.

Force est de constater que 2022 a défrayé la chronique et s’est imposée comme l’année de la reprise partout en Europe, quel que soit le segment concerné. Clientèle loisirs et clientèle d’affaires ont été au rendez-vous tandis que la clientèle internationale a marqué un retour progressif, accentué par un phénomène de « revenge travel ». Malgré un contexte de durcissement économique et une géopolitique extrêmement tendue, 2022 est par ailleurs l’année du retour de la saisonnalité du secteur, d’une plus grande lisibilité du marché.

Des taux d’occupation en croissance et des prix moyens en forte hausse

Si, dans son ensemble, le marché n’a pas retrouvé ses niveaux d’occupation de 2019, les prix moyens ont amplement dépassé les attendus. Les RevPAR* sont ainsi en hausse et enregistrent même des records historiques.

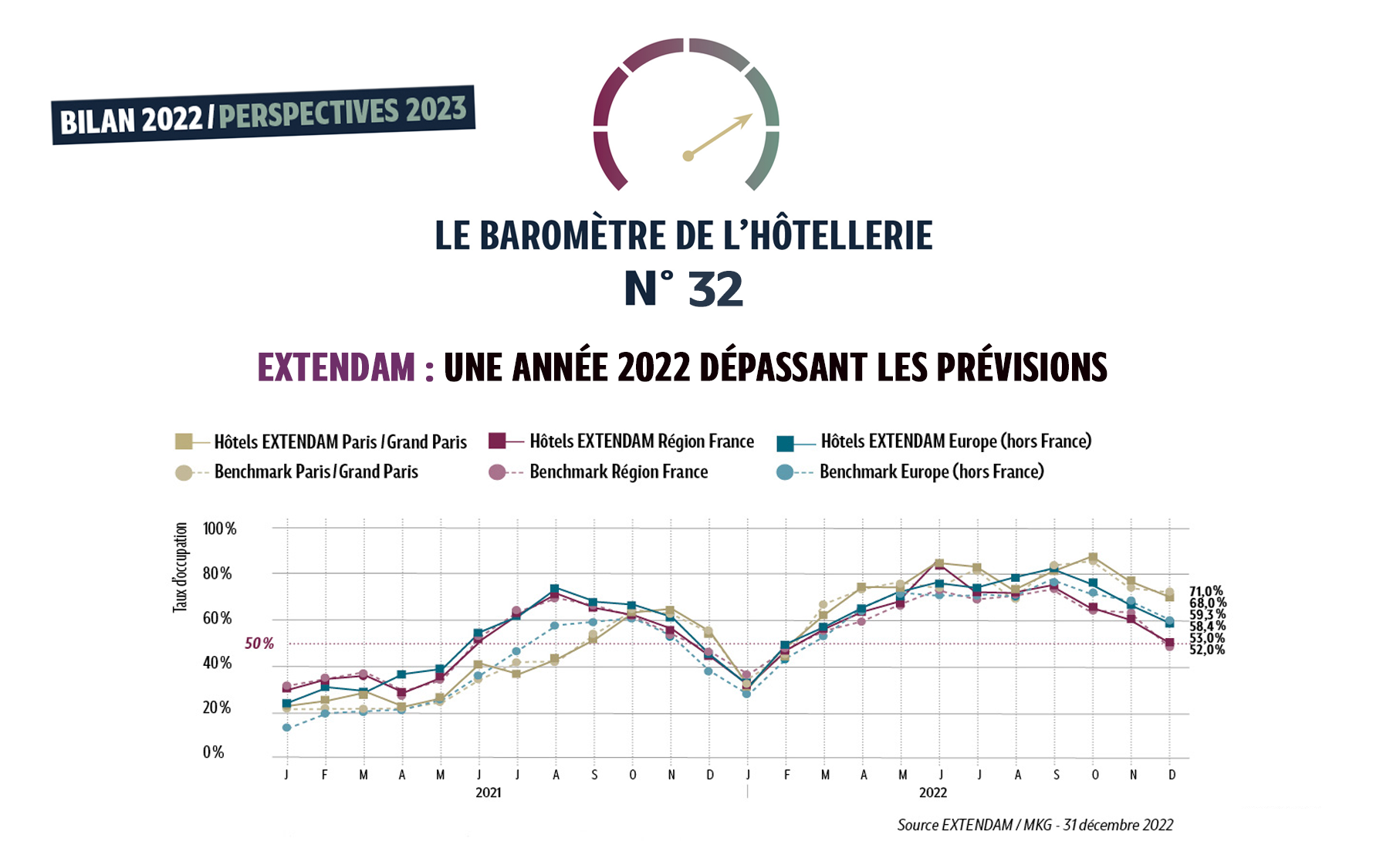

L’Europe clôture ainsi l’année avec un taux d’occupation de 59 % au 31 décembre 2022 et un taux d’occupation

moyen de 65 % (contre 72 % en 2019) tandis que les prix moyens s’envolaient à 110 € au 31 décembre pour s’installer sur une moyenne de 109 € sur toute l’année (contre 96 € en 2019).

La France enregistre en 2022 un taux d’occupation de 65 %, un prix moyen de 108 € pour conclure sur un RevPAR* de 70 € (à + 7 % par rapport aux références de 2019). Sur les 12 derniers mois, la France enregistre une croissance de son prix moyen de + 14 %, une performance dépassant l’inflation.

Si ces résultats s’expliquent par une nette reprise de l’activité dès le second trimestre sur les différents marchés, ils reflètent aussi une très bonne prise en main de l’inflation par le secteur et rappellent un constat que la crise de la Covid-19 nous avait presque fait oublier : le décalage structurel entre l’offre et la demande d’hébergement hôtelier en Europe.

Lisibilité retrouvée et rééquilibrage des territoires

Bonne nouvelle, 2022 marque également le retour d’une saisonnalité de fréquentation hôtelière et offre ainsi une meilleure lisibilité du marché pour les exploitants et les investisseurs. Après une réelle reprise de l’activité au second trimestre, la dynamique s’est poursuivie pendant l’été, comme en 2021, tandis que le quatrième trimestre de l’année affichait des résultats extrêmement solides, notamment sur octobre/novembre. En France, si son taux d’occupation reste inférieur à 2019 (- 2.5 points), novembre 2022 a davantage performé en affichant une progression du prix moyen plus forte que l’année de référence de + 12.5 %. Une croissance très encourageante pour une traditionnelle moyenne saison. Tendances que le Portugal et le Royaume-Uni ont respectivement confirmé avec + 16 et 11 % de RevPAR*. Le retour de la saisonnalité hôtelière s’accompagne d’un second mouvement de fond structurant. Les prix affichés et réalisés selon les différentes catégories d’établissements sont désormais cohérents avec leur standing. Cela profite au marché haut de gamme qui renoue avec des prix moyens élevés. Ces derniers évoluent de 10 à 23 % selon les villes par rapport à l’année 2019.

En France, l’année a également été rythmée par un rattrapage des performances des régions par Paris et l’Île-de-France. Les régions qui avaient fait preuve de résilience face à la crise sanitaire voient leur taux d’occupation 2022 atteindre 62 % et réduisent ainsi encore un peu plus l’écart avec 2019 (- 3 points). Le prix moyen, toutes catégories confondues, est en hausse + 11 % par rapport à 2019 en atteignant de 88 €. Les villes de Marseille (100 €), Toulon (95 €), Strasbourg (95 €) ou Nice (187 €) contribuent à cette performance globale.

L’Île-de-France, portée par le dynamisme retrouvé de la capitale, atteint 65 % de taux d’occupation et 89 € de prix moyen. Paris atteint des records de RevPAR* (155 €, soit + 15 % par rapport à 2019) via un prix moyen élevé de 205 € et un taux d’occupation de 75 % qui continue de se renforcer pour clôturer 2022 à – 5 points de 2019. Sous l’impulsion d’une année 2022 performante, le début d’année 2023 enregistre d’ores et déjà des portefeuilles de réservations satisfaisants. Néanmoins au regard du contexte géopolitique, de l’inflation ou des hausses des taux d’emprunts, la prudence sur les projections de 2023 reste de mise.

PERFORMANCES ANNUELLES 2022

Après un timide début d’année, principalement impacté par des mesures sanitaires strictes, les performances hôtelières se sont nettement améliorées sur l’année 2022. L’ensemble des territoires a renoué avec leurs saisonnalités respectives et ont vu croître leurs prix moyens. Ainsi, les performances de l’année se présentent de façon homogène et devraient s’inscrire dans cette continuité en 2023.

L’Europe a, cette année, connu un bel été indien grâce à une clientèle loisirs encore présente en Méditerranée et à une clientèle corporate dynamique à la rentrée. En septembre 2022, l’Europe affichait un RevPAR de 98 €, soit une augmentation de + 10 % par rapport à 2019. L’Europe termine ainsi 2022 à + 64 % de taux d’occupation.

Les régions françaises ont fièrement terminé la saison estivale de 2022 et affichaient en août un RevPAR de 84 €, (+ 15 % par rapport à 2021). Les touristes ont répondu présents (toutes destinations confondues) malgré la canicule et les incendies. Les régions observent ainsi un taux d’occupation de + 62 % fin 2022.

L’Île-de-France a connu deux importants pics d’activité : en juin et en septembre/octobre 2022. Toutes catégories confondues, les taux d’occupation ont dépassé les 80 % tandis que les prix moyens excédaient les 160 €, notamment grâce au retour de la clientèle internationale et corporate. L’Île-de-France clôture 2022 à 70 % de taux d’occupation.

Evolution des taux d’occupation par région

Retrouvez l’ensemble des résultats de l’indicateur d’impact de la Covid-19 sur l’hôtellerie

Ce baromètre est réalisé depuis mars 2020 avec le concours de nos partenaires : MKG Consulting, Deutsche Bank, SNCF, e-axess, D-Edge Hospitality Solutions, Flightradar24 AB, La Bourse des Vols et CDS Group.